Los inversores apuestan por la industria de la salud y el fitness

14/05/2015 Noticias

Desde las estimaciones de 2013, las previsiones de consolidación del sector se han cumplido e incluso acelerado, destacando también el creciente interés de inversores de capital privado que suponen unos 2/3 de las ofertas de forma directa o indirecta.

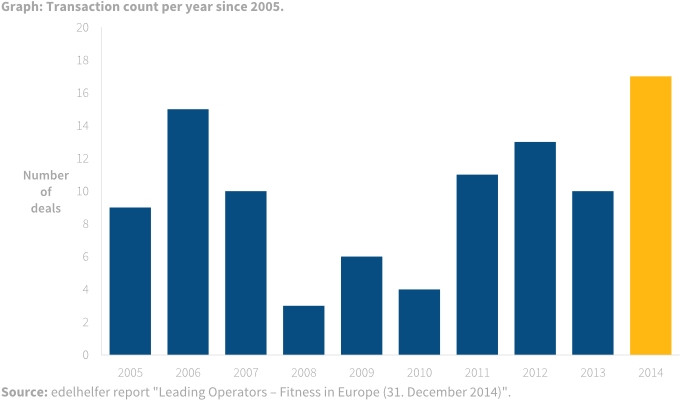

En 2014, el número de operaciones en sector Fitness permaneció alto ante años anteriores, desde 2005 a 2014 aproximadamente 100 ofertas tuvieron lugar a nivel Europeo; continuando con esta tendencia en 2015.

En el Reino Unido se produjeron a nivel nacional la mayor cantidad de acuerdos, seguido de Escandinavia y posteriormente por los países del Benelux. A partir de los diversos segmentos, los operadores económicos han realizado una gran proporción de las actividades de fusiones y adquisiciones de la industria del Fitness. Desde 2001, ha habido alrededor de 170 ofertas de participación en club´s de salud y fitness en todo el mundo.

El crecimiento a través de adquisiciones y fusiones

El significado específico de la actividad de fusiones y adquisiciones en la industria del fitness se hace evidente cuando se observa a los 5 primeros operadores. Todos ellos han trabajado o se fusionaron con otros operadores del área en el pasado. El último ejemplo es la adquisición del operador de low cost italiano Happy Fit por McFit en otoño de 2014. Con el acuerdo, el líder del mercado alemán aceleró su entrada en el mercado en Italia y se convirtió en líder del mercado.

La empresa con la actividad de negocio más alta es Basic Fit / HealthCity, con un total de seis grandes adquisiciones, junto con un número aún mayor de acuerdos más pequeños entre 2005 y 2011, lo cual allanó el camino para convertirse en el segundo mayor operador del área con un total de más de un millón de clientes. Sobre todo, la toma de control de operador Básic -Fit en 2010 y el enfoque en este nuevo concepto a partir de entonces, fueron los factores decisivos para el éxito. Además, la adquisición y cambio de marca en Basic- Fit de 57 clubes Fitness First en Bélgica, Luxemburgo y los Países Bajos en 2010, así como 45 clubes Fitness First en Francia, Italia y España en 2011 ayudaron significativamente a lograr el crecimiento que se observa.

También las empresas en ranking del tres al cinco facilitaron su desarrollo a través de adquisiciones. En 2014, Health & Fitness Nordic fusionó con ELIXIA Nordic para convertirse en el líder indiscutible en los países escandinavos. Virgin Active se hizo cargo de los clubes de Holmes Place (2006) y Esporta (2011) en el Reino Unido. Por otra parte, fue un hito importante hacia el negocio actual de David Lloyd Leisure, cuando los dueños de Next Generation Clubs, dirigidos por Scott Lloyd, adquirieron David Lloyd Leisure en 2007 y se fusionaron para crear el David Lloyd Leisure Group.

Fusiones y adquisiciones cronología 2014

En 2014, al menos 17 grandes transacciones en operaciones de entidades de salud se han identificado en Europa. Estas ofertas fueron distribuidas en diferentes países. El número más alto (cuatro) se realizaron en el Reino Unido, pero el número de 13 países involucrados demuestra que no ha habido un enfoque regional específico en las actividades actuales. Entre estas actividades, las siguientes transacciones específicas se llevaron a cabo en el último año:

- Swiss investment in Germany

- Goldman Sachs increases investment in Russian fitness chain World Class

- LA fitness released from its debt burden

- Renowned industry team started “rebellion” and collects money by crowdfunding

- Pure Gym and The Gym Group terminate merger plan

- Sports Direct adds LA Fitness sites to its portfolio

- Nuffield Health takes over nine Virgin Active Clubs

- Fitness First in Germany for sale

- AFINUM acquires Swiss operator Let's Go Fitness

- Happy Fit becomes McFIT

- Fresh Fitness Denmark is now part of Fitness World

- AFINUM also acquires shares in MeridianSpa

Será interesante ver lo que el resto de 2015 trae. Los desarrollos actuales y los rumores indican que la actividad en curso en la industria del Fitness podría añadir nuevas operaciones.

*Fuente: Neils Gronau. Extracto del informe edelhelfer actual "principales operadores - Fitness en Europa " (a partir del 31.12.2014 ).

Valgo

Información sobre Cookies

Información sobre Cookies